Se você tem CDBs, LCIs ou LCAs do Banco Master, provavelmente já viu as notícias sobre a liquidação da instituição. Agora o Fundo Garantidor de Créditos (FGC) começou a aceitar pedidos de ressarcimento e isso pode significar a volta de parte do seu investimento. Mas como funciona esse processo? Vamos conversar de forma simples, explicar o que o FGC faz e mostrar, passo a passo, como solicitar a sua restituição.

O que é o FGC e por que ele existe?

O FGC é uma entidade privada sem fins lucrativos que atua como uma espécie de seguro para quem tem dinheiro em bancos. Ele garante que, se a instituição financeira enfrentar problemas sérios – como intervenção ou liquidação – os depositantes e investidores recebam até R$ 250 mil por pessoa (CPF ou CNPJ) por banco.

Qual o cenário atual do Banco Master?

Em novembro do ano passado, o Banco Central decretou a liquidação extrajudicial do Banco Master. A decisão veio depois de uma série de sinais de risco: altos custos de captação, investimentos em ativos questionáveis e, principalmente, a emissão de CDBs com juros muito acima do mercado, sem a devida liquidez.

O presidente do banco, Daniel Vorcaro, foi preso em uma operação da Polícia Federal que investigou supostas fraudes. Enquanto o processo judicial segue, o FGC já recebeu cerca de 600 mil pedidos de ressarcimento, dos quais 400 mil já foram concluídos.

Quem tem direito ao ressarcimento?

- Investidores que possuíam CDBs ou RDBs no Banco Master.

- Quem tinha Letras de Crédito Imobiliário (LCI) ou do Agronegócio (LCA).

- O limite de cobertura é de R$ 250 mil por CPF ou CNPJ, por instituição.

Se o seu investimento ultrapassa esse teto, a parte excedente fica sujeita ao processo de falência do banco, sem garantia de pagamento.

Como solicitar o ressarcimento?

O procedimento varia conforme você seja pessoa física ou jurídica.

Para pessoa física

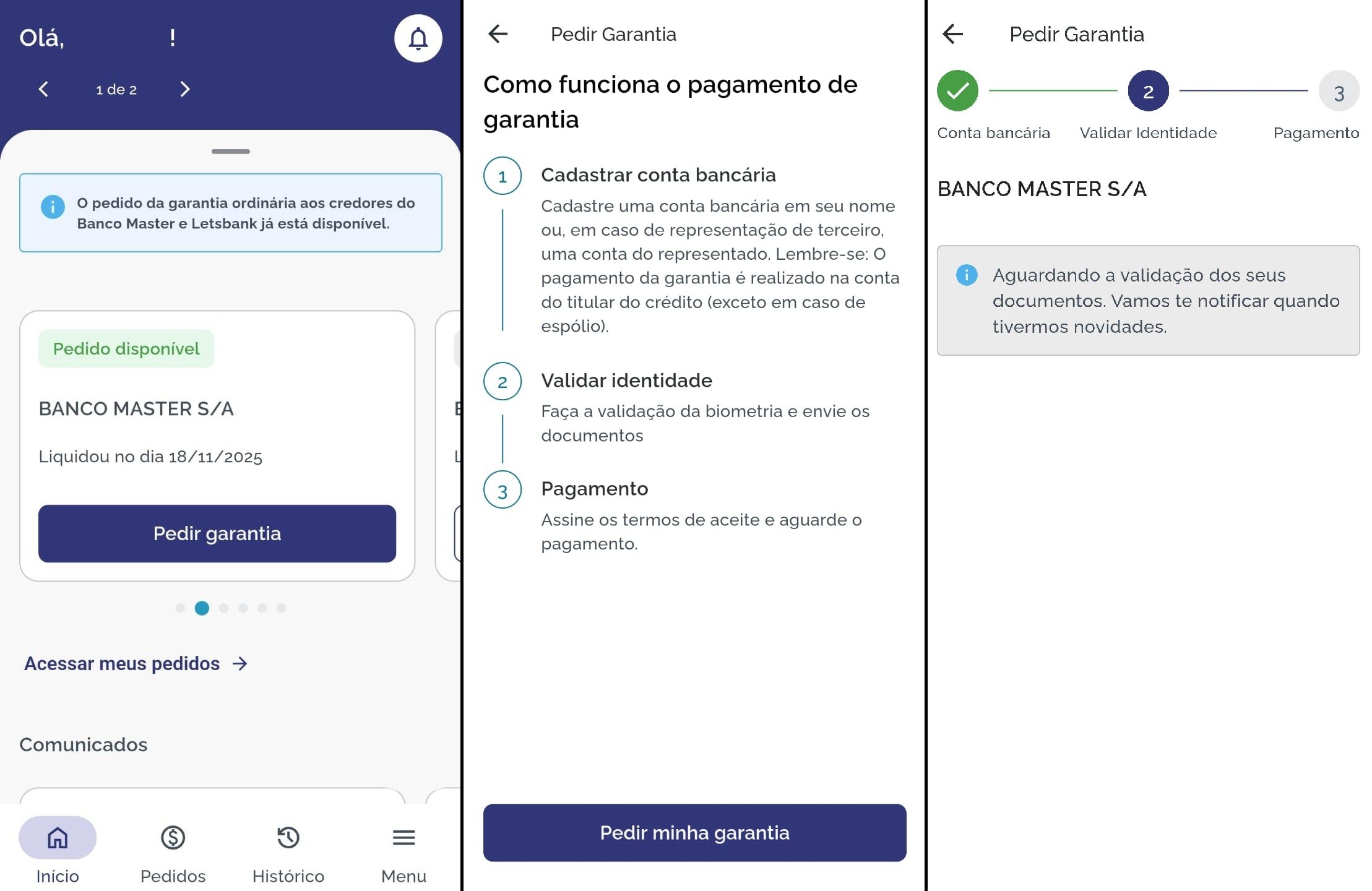

- Baixe o aplicativo do FGC (disponível na Google Play e Apple Store).

- Faça o cadastro informando nome completo, CPF e data de nascimento.

- Aguarde a liberação da opção “Solicitar pagamento de garantia”. Ela só aparece depois que o liquidante enviar a lista completa de credores.

- Informe uma conta bancária de sua titularidade (corrente ou poupança).

- Realize a validação biométrica e envie os documentos solicitados.

- Assine o termo de solicitação. O FGC costuma liberar o pagamento em até 48 horas úteis, desde que tudo esteja correto.

Para pessoa jurídica

- Acesse o Portal do Investidor no site do FGC.

- O representante legal deve preencher as informações da empresa e solicitar a garantia.

- O FGC enviará um e‑mail com instruções e, após a validação, o pagamento será feito por transferência para a conta‑corrente da empresa.

Prazo e o que esperar

O tempo entre a decretação da liquidação e o recebimento dos recursos pode variar de 14 a 40 dias nas operações mais recentes. Mesmo com o processo ágil do FGC, é importante manter os dados atualizados e acompanhar as notificações no aplicativo.

Em caso de dúvidas, o fundo disponibiliza o e‑mail [email protected] para atendimento direto.

O que acontece se eu não solicitar?

Se você deixar de fazer a solicitação dentro do prazo, corre o risco de perder a cobertura do FGC. O valor pode ficar preso na massa falida do Banco Master, e a recuperação pode ser ainda mais demorada e incerta.

Resumo rápido

- FGC cobre até R$ 250 mil por CPF/CNPJ, por banco.

- Ressarcimentos já começaram; 400 mil pedidos concluídos.

- Use o app do FGC (pessoa física) ou o portal (pessoa jurídica).

- Prazo de liberação: até 48 horas úteis após a solicitação correta.

- Valor acima do teto segue para a falência, sem garantia.

Ficar atento a esses passos pode evitar dor de cabeça e garantir que você recupere o que tem direito. Boa sorte e, se precisar, não hesite em buscar ajuda profissional ou conversar com outros investidores que já passaram por esse processo.