O que está acontecendo?

Na última segunda‑feira (19), o Fundo Garantidor de Créditos (FGC) começou a receber os pedidos de ressarcimento de quem tinha CDBs, RDBs, LCIs ou LCAs do Banco Master. Se você tem algum desses papéis, pode estar se perguntando como funciona o processo e quanto tempo vai levar para ver o dinheiro de volta. Eu também fiquei curioso, então resolvi investigar e trazer tudo de forma simples, sem juridiquês.

Como o FGC protege o investidor?

O FGC funciona como um seguro privado para o sistema bancário. Quando um banco entra em liquidação – como foi o caso do Master – ele tem que passar uma lista de credores ao fundo. A partir daí, o FGC garante até R$ 250 mil por pessoa (CPF ou CNPJ) por instituição. Isso inclui o valor investido mais os rendimentos acumulados até a data da liquidação, sempre respeitando o teto.

Resumo rápido

- Limite de cobertura: R$ 250 mil por CPF/CNPJ e por banco;

- Tipos de aplicação cobertos: CDB, RDB, LCI e LCA;

- Valor total a ser pago: cerca de R$ 40,6 bilhões.

Quem já solicitou e quem ainda pode pedir?

Até a noite de segunda‑feira, cerca de 600 mil credores já fizeram o pedido. Desses, 400 mil concluíram todo o trâmite. O FGC estima que o número total de credores com direito ao ressarcimento seja em torno de 800 mil. Se você ainda não enviou sua solicitação, ainda dá tempo.

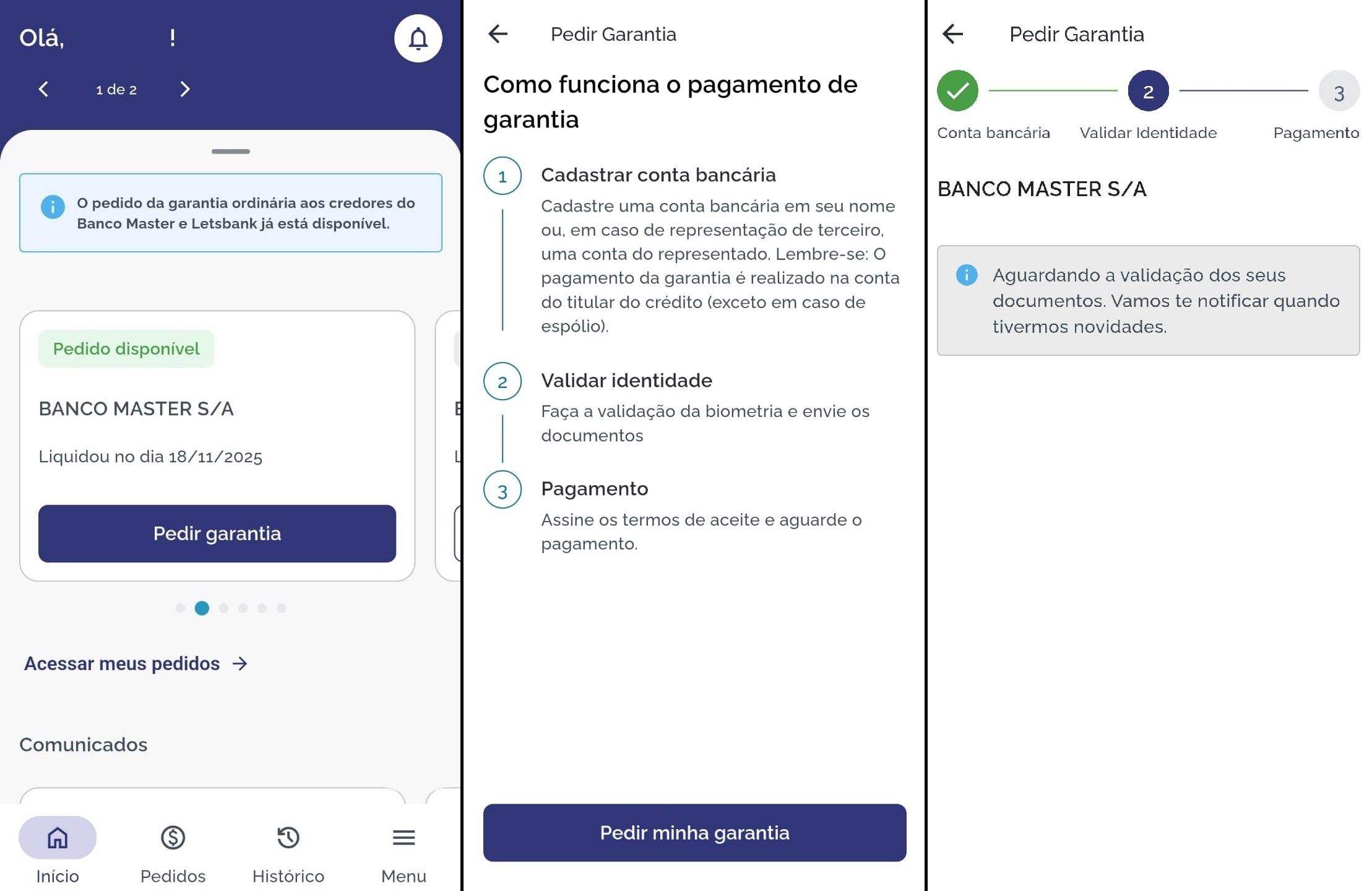

Passo a passo para pessoas físicas

O caminho mais fácil é pelo aplicativo do FGC, disponível nas lojas Google Play e Apple Store. Veja como fazer:

- Baixe o app e faça um cadastro básico (nome, CPF, data de nascimento);

- Na tela de “Instituições em regime especial”, procure por “Banco Master”;

- Quando a opção de solicitar pagamento aparecer, clique e preencha os dados da conta bancária onde quer receber o valor;

- Complete a validação biométrica e envie os documentos solicitados.

Depois de assinar o termo, o fundo costuma liberar o pagamento em até 48 horas úteis, desde que tudo esteja correto. Na prática, o prazo entre a liquidação e o recebimento tem variado entre 14 e 40 dias nas últimas operações.

E para empresas?

As pessoas jurídicas não usam o app. Elas devem acessar o Portal do Investidor do FGC, preencher o formulário com os dados da empresa e aguardar o e‑mail com as instruções. O pagamento será feito por transferência para uma conta‑corrente ou poupança do mesmo CNPJ.

O que acontece se o valor ultrapassar o limite de R$ 250 mil?

Se o seu investimento for maior que o teto, a parte que exceder ficará sujeita ao processo de liquidação do próprio Banco Master. Nesse caso, você se torna um credor quirografário, ou seja, sem garantia de pagamento. É importante saber exatamente quanto você tem investido para entender quanto será realmente coberto.

Um pouco de história: por que o Banco Master chegou à liquidação?

O Banco Central decretou a liquidação extrajudicial do Master em novembro de 2023. A instituição enfrentava um alto custo de captação e investia em ativos de risco, como CDBs com juros muito acima do mercado (até 40% a mais). Além disso, surgiram denúncias de fraudes: o banco teria emitido R$ 50 bilhões em CDBs sem ter liquidez suficiente e teria feito transações suspeitas com a empresa Tirreno e o Banco de Brasília (BRB).

Essas práticas geraram uma crise de confiança que acabou levando à intervenção do Banco Central. O presidente do banco, Daniel Vorcaro, foi preso em operação da Polícia Federal que investiga um suposto esquema de fraudes financeiras.

Como isso afeta o seu bolso?

Para quem tinha apenas um CDB de, por exemplo, R$ 100 mil, o processo é simples: o FGC cobre integralmente, incluindo os juros acumulados. Se o investimento era de R$ 300 mil, você receberá R$ 250 mil do fundo e os R$ 50 mil restantes ficarão na fila de credores do processo de falência, podendo ou não ser pagos.

É um alívio saber que a maior parte dos pequenos investidores está protegida, mas também serve de alerta: promessas de retornos muito acima da média costumam ser um sinal de risco.

Dicas para evitar surpresas no futuro

- Cheque sempre o limite de cobertura do FGC antes de aplicar em um banco que não seja dos grandes;

- Desconfie de juros muito acima da média. Eles podem ser atrativos, mas geralmente vêm acompanhados de risco;

- Diversifique: não coloque todo o dinheiro em um único título ou instituição;

- Use corretoras reguladas e verifique se o investimento está registrado na CVM.

Onde tirar dúvidas?

O FGC disponibiliza um e‑mail de atendimento ([email protected]) para quem precisar de ajuda no processo. Também é possível acompanhar o andamento pelo próprio aplicativo, que envia notificações a cada mudança de status.

Se você ainda tem dúvidas sobre o seu caso específico, vale a pena conversar com um consultor financeiro ou até mesmo procurar orientação jurídica, principalmente se o valor investido ultrapassar o limite de R$ 250 mil.

Em resumo, o FGC já está operando e muitos investidores já começaram a receber seus valores. Se você tem dinheiro no Banco Master, siga o passo a passo, mantenha seus documentos em ordem e fique de olho nas notificações do app. Assim, você garante que o seu dinheiro volte para a conta o mais rápido possível.