Se você tinha CDBs, LCIs ou LCAs do Banco Master, provavelmente já viu a notícia de que o Fundo Garantidor de Créditos (FGC) começou a receber os pedidos de ressarcimento nesta segunda‑feira (19). A situação pode parecer complicada, mas na prática o processo é bem mais simples do que parece. Neste post eu vou explicar passo a passo como funciona o FGC, quem tem direito ao reembolso, quais são os limites e, principalmente, o que você deve fazer para garantir que o seu dinheiro volte para a conta.

Primeiro, vale lembrar o que é o FGC. Trata‑se de uma associação privada, sem fins lucrativos, que atua como uma espécie de seguro para depositantes e investidores. Quando um banco entra em liquidação ou intervenção – como foi o caso do Banco Master, que teve sua liquidação extrajudicial decretada pelo Banco Central em novembro de 2023 – o FGC cobre até R$ 250 mil por CPF ou CNPJ, por instituição. Esse limite vale tanto para quem tem dinheiro na conta corrente quanto para quem possui aplicações em renda fixa, como CDBs, RDBs, LCIs e LCAs.

Mas como saber se você está dentro do teto de R$ 250 mil? A regra é simples: some todos os valores que você tinha investidos no Banco Master, incluindo os rendimentos acumulados até a data da liquidação. Se o total ficar abaixo do limite, você tem direito ao ressarcimento total. Se ultrapassar, a parte que exceder ficará sujeita ao processo de falência e será tratada como credor quirografário, ou seja, sem garantia de pagamento.

Os números divulgados pelo próprio FGC dão uma ideia da dimensão do caso. Até agora, cerca de 600 mil credores já fizeram o pedido, e 400 mil concluíram todo o trâmite. O fundo estima que aproximadamente 800 mil pessoas têm direito ao ressarcimento, totalizando um valor de R$ 40,6 bilhões – um pouco abaixo da estimativa inicial de R$ 41,3 bilhões. Esses números mostram que a maioria das pessoas está conseguindo avançar no processo, mas ainda há quem precise aguardar a liberação dos recursos.

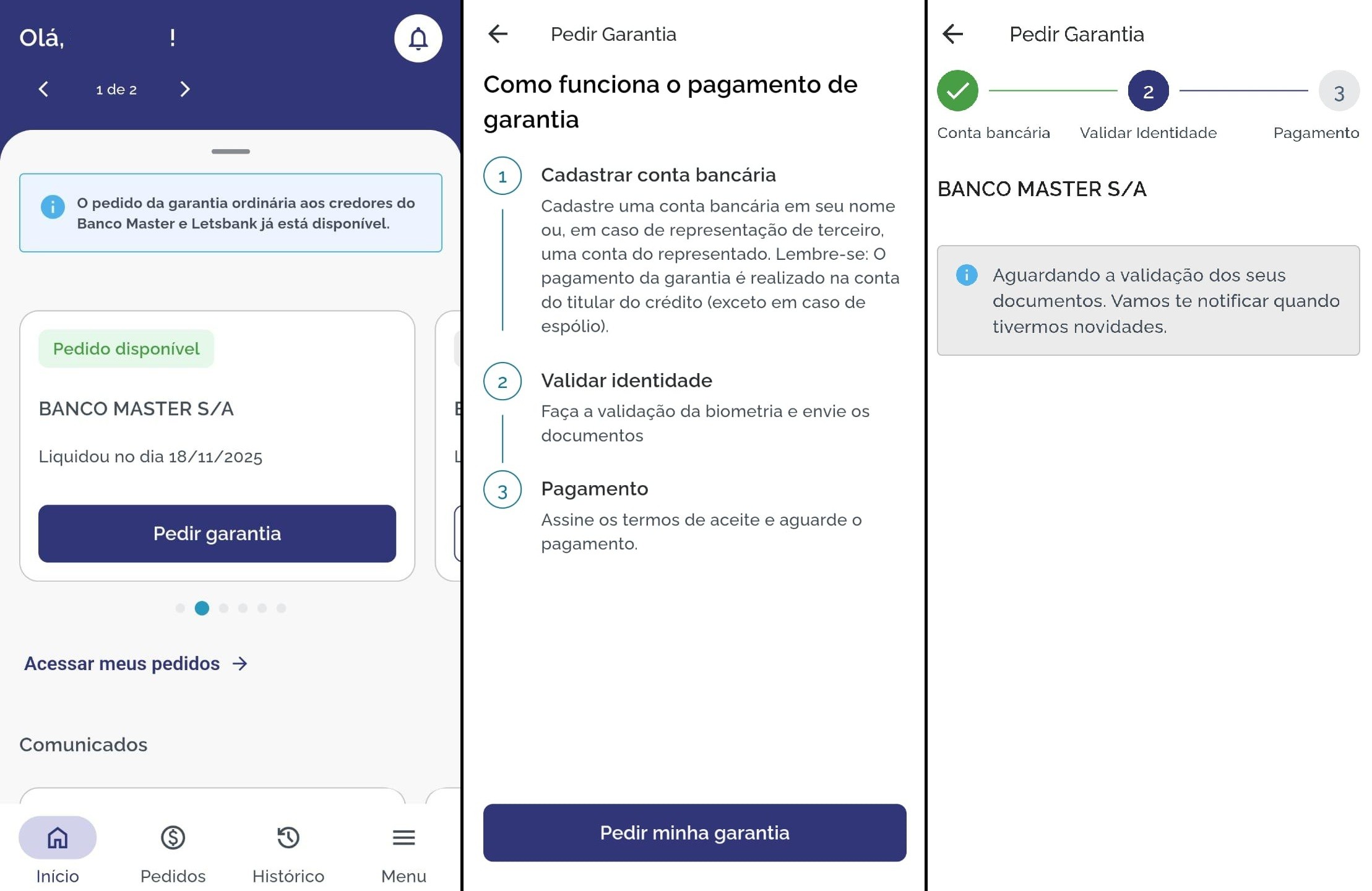

O passo a passo para solicitar o pagamento varia de acordo com o tipo de pessoa (física ou jurídica). Para pessoas físicas, o caminho mais rápido é usar o aplicativo do FGC, disponível tanto para Android quanto para iOS. O cadastro exige nome completo, CPF, data de nascimento e, depois de solicitar a garantia, a validação biométrica e o envio de documentos, se necessário. Depois de tudo conferido, o fundo costuma liberar o valor em até 48 horas úteis.

Já as empresas devem fazer a solicitação diretamente pelo portal do investidor do FGC. O representante legal preenche um formulário, anexa os documentos exigidos e aguarda a confirmação por e‑mail. O pagamento será feito por transferência para a conta‑corrente ou poupança da empresa, com o mesmo CNPJ.

É importante ficar atento a alguns detalhes que podem atrasar o processo:

- Dados corretos: qualquer erro no número da conta, CPF ou CNPJ pode gerar bloqueio.

- Biometria: a validação precisa ser feita com o mesmo documento usado no cadastro.

- Documentação adicional: em casos de inventário ou espólio, o FGC não aceita solicitação via app; é preciso entrar em contato direto por e‑mail.

Se o seu investimento ultrapassou o limite de R$ 250 mil, não se desespere. Embora a parte excedente não seja coberta pelo FGC, ela ainda entra no processo de liquidação do Banco Master. Isso significa que você passará a ser um credor quirografário, concorrendo com outros credores na ordem de pagamento estabelecida pela lei. Na prática, a chance de receber o valor total diminui, mas ainda há possibilidade de receber parte dele, dependendo da venda dos ativos do banco.

Agora, um pouco de contexto sobre o que levou o Banco Master à liquidação. O banco havia se destacado no mercado por oferecer CDBs com juros muito acima da média – até 40% a mais – atraindo investidores em busca de retornos altos. No entanto, a estratégia de captar recursos a esse custo elevado acabou comprometendo a liquidez da instituição. Além disso, investigações da Polícia Federal apontaram supostas fraudes envolvendo a emissão de R$ 50 bilhões em CDBs sem a devida garantia de pagamento, compras de créditos inexistentes e até tentativas de venda do banco ao Banco de Brasília (BRB), tudo isso sem transparência.

Para quem ainda tem dúvidas, o FGC disponibiliza um canal de atendimento pelo e‑mail [email protected]. Eles respondem perguntas sobre o status da solicitação, documentos necessários e prazos. Vale a pena usar esse recurso caso algo não esteja claro no seu cadastro.

Em resumo, se você tem dinheiro investido no Banco Master, o caminho para reaver o valor é:

- Baixar o aplicativo do FGC (ou acessar o portal, se for pessoa jurídica).

- Fazer o cadastro completo, incluindo validação biométrica.

- Informar a conta bancária onde deseja receber o ressarcimento.

- Acompanhar o status pelo app ou pelo e‑mail de confirmação.

Com esses passos, a maioria dos investidores tem conseguido receber o que tem direito em poucos dias úteis. Lembre‑se de que a proteção do FGC existe exatamente para evitar perdas maiores em situações como esta, então aproveite o benefício enquanto ele está disponível.

Ficar atento a essas informações pode fazer a diferença entre perder tempo e dinheiro ou ter tudo resolvido rapidamente. Se você ainda não tem o aplicativo, aproveite e baixe agora; se já solicitou, verifique se todos os seus dados estão corretos e aguarde a liberação. Boa sorte e que seu dinheiro volte ao seu bolso o quanto antes!