Se você tinha CDBs, LCIs ou LCAs do Banco Master, provavelmente já deve ter visto a notícia de que o Fundo Garantidor de Créditos (FGC) iniciou os pagamentos de ressarcimento. É um alívio, mas ainda gera dúvidas: como funciona o processo? Quanto tempo leva? E o que fazer se o valor ultrapassar o limite de R$ 250 mil?

Neste post eu explico tudo o que você precisa saber, de forma simples e prática. Também dou dicas para evitar armadilhas semelhantes no futuro.

—

—

## O que é o FGC e por que ele existe?

O FGC é uma entidade privada sem fins lucrativos que funciona como um “seguro” para quem tem dinheiro em bancos. Ele protege depósitos e investimentos até R$ 250 mil por pessoa (CPF ou CNPJ) e por instituição. Quando um banco entra em liquidação – como aconteceu com o Banco Master – o FGC paga o valor garantido, incluindo os rendimentos acumulados até a data da falência.

### Principais pontos do FGC

– **Cobertura:** até R$ 250 mil por cliente e por banco.

– **Produtos cobertos:** CDB, RDB, LCI, LCA, entre outros.

– **Limite de tempo:** o pagamento costuma ser liberado em até 48 horas úteis após a validação dos dados, mas o prazo total pode variar entre 14 e 40 dias.

—

—

## Como o Banco Master chegou à liquidação?

Em novembro do ano passado, o Banco Central decretou a liquidação extrajudicial do Banco Master. O motivo foi a combinação de:

1. **Alto custo de captação:** o banco oferecia CDBs com juros até 40 % acima da média do mercado.

2. **Investimentos de risco:** grande parte dos recursos foi aplicada em ativos pouco líquidos, como créditos de empresas que nem existiam de fato.

3. **Investigações da PF:** o presidente Daniel Vorcaro foi preso em uma operação que apurou suposto esquema de fraude.

Esses fatores levaram à falta de liquidez e à incapacidade de honrar os compromissos com os investidores, culminando na intervenção do Banco Central.

—

—

## Quem tem direito ao ressarcimento?

O FGC estima que cerca de **800 mil credores** do Banco Master têm direito ao pagamento. Até o momento (segunda‑feira, 19), **600 mil** já fizeram o pedido e **400 mil** concluíram todo o trâmite.

A cobertura varia de acordo com o tipo de aplicação:

– **CDB e RDB** – garantidos até o teto de R$ 250 mil.

– **LCI e LCA** – também cobertos dentro do mesmo limite.

Se o valor investido ultrapassar o teto, a parte excedente entra na fila de credores quirografários, que recebem apenas o que sobra após o pagamento das garantias.

—

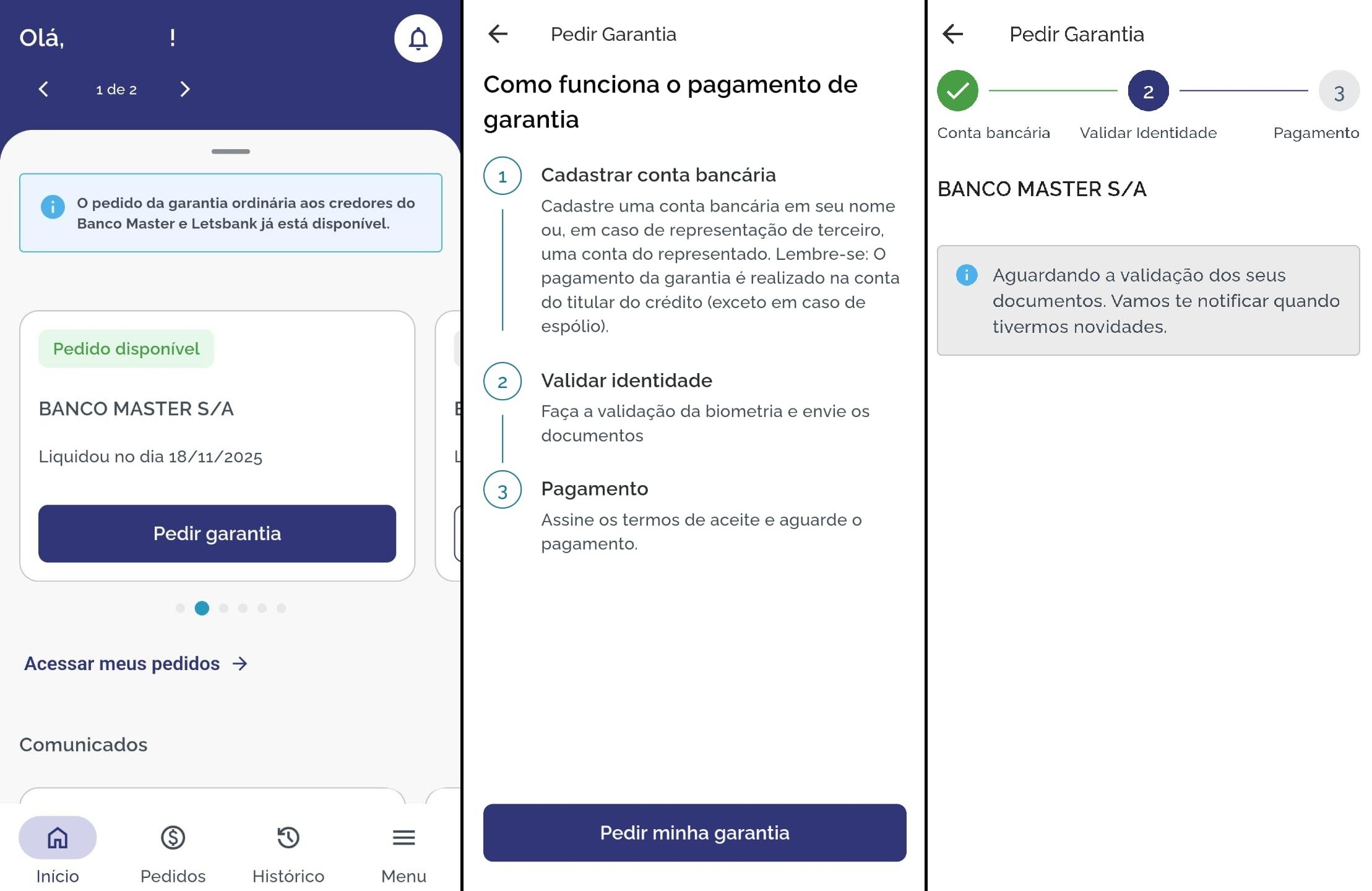

## Passo a passo para solicitar o ressarcimento

### Pessoa física

1. **Baixe o app do FGC** (disponível na Google Play e Apple Store).

2. **Cadastre-se** com nome completo, CPF e data de nascimento.

3. **Solicite o pagamento** – a opção só aparece depois que o liquidante envia a lista completa de credores.

4. **Informe a conta bancária** de sua titularidade.

5. **Valide a biometria** e envie os documentos solicitados.

### Pessoa jurídica

1. Acesse o **Portal do Investidor** no site do FGC.

2. Preencha os dados da empresa e do representante legal.

3. Envie a documentação exigida.

4. Aguarde o e‑mail com as instruções de pagamento.

Em ambos os casos, o FGC informa que a liberação costuma ocorrer em até **48 horas úteis**, desde que tudo esteja correto.

—

## Dicas para acompanhar o processo

– **Ative notificações** no app do FGC; ele avisa quando o pedido pode ser enviado e quando o pagamento está a caminho.

– **Cheque a conta** indicada; o valor será creditado em conta corrente ou poupança do mesmo CNPJ/CPF.

– **Guarde os comprovantes** de envio e de recebimento; eles podem ser úteis caso haja alguma divergência.

– **Fique de olho no e‑mail** do FGC ([email protected]) para dúvidas ou atualizações.

—

—

## O que fazer se o seu investimento ultrapassar o limite de R$ 250 mil?

Infelizmente, o FGC não cobre o valor que excede o teto. Nesse caso, você passa a ser **credor quirografário** e entra na fila de pagamento da massa falida do Banco Master. A ordem de pagamento segue a legislação: primeiro são os credores garantidos, depois os quirografários, e por fim os acionistas.

Para tentar recuperar parte desses valores, você pode:

– **Participar das assembleias de credores**, se houver.

– **Contratar um advogado especializado em falências**, que pode avaliar a possibilidade de receber algum pagamento parcial.

– **Monitorar o processo judicial** por meio do site da Justiça Federal ou do tribunal de sua região.

Embora a expectativa de recebimento total seja baixa, ainda vale a pena acompanhar de perto.

—

## Lições aprendidas: como evitar cair em armadilhas semelhantes?

1. **Desconfie de juros muito acima da média.** Se um CDB promete 40 % a mais que o mercado, pergunte como o banco garante essa rentabilidade.

2. **Diversifique** entre diferentes instituições. O limite de R$ 250 mil por banco protege contra perdas totais.

3. **Cheque a saúde financeira** da instituição. O rating de agências, o histórico de auditorias e a presença de auditorias independentes são sinais importantes.

4. **Use o FGC a seu favor**, mas não conte com ele como “seguro total”. Ele cobre até o teto, mas não substitui a análise de risco.

—

## Conclusão

O início dos pagamentos do FGC traz alívio para milhares de investidores que perderam dinheiro com o Banco Master. O processo, embora burocrático, é bem definido: baixe o app, cadastre‑se, valide seus dados e aguarde a transferência. Se o seu investimento ultrapassar o limite de cobertura, prepare‑se para um caminho mais longo e menos garantido.

Ficar atento aos sinais de risco, diversificar os investimentos e entender o papel do FGC são estratégias que ajudam a proteger seu patrimônio. E, claro, se precisar de ajuda, não hesite em procurar um especialista em finanças ou um advogado.

Boa sorte na recuperação do seu dinheiro e que essa experiência sirva de aprendizado para decisões financeiras mais seguras no futuro.