Se você já se pegou pensando quando poderá pendurar as chuteiras e começar a viver com tranquilidade, não está só. A reforma da Previdência, aprovada em 2019, trouxe um monte de regras que mudam todo ano, e 2026 chega com novidades que podem mudar o seu planejamento.

O que mudou no valor dos benefícios?

Primeiro, o bolso: quem recebe acima do salário‑mínimo vai ter um reajuste de 3,90 %. Isso fez o teto do INSS subir de R$ 8.157,41 para R$ 8.475,55. Não parece muito, mas quando você soma esse aumento ao ajuste da inflação, pode significar alguns reais a mais por mês.

Regras gerais de aposentadoria em 2026

Para quem ainda não está na fase de transição, a regra geral continua simples:

- Mulheres: idade mínima de 62 anos + 15 anos de contribuição.

- Homens: idade mínima de 65 anos + 20 anos de contribuição.

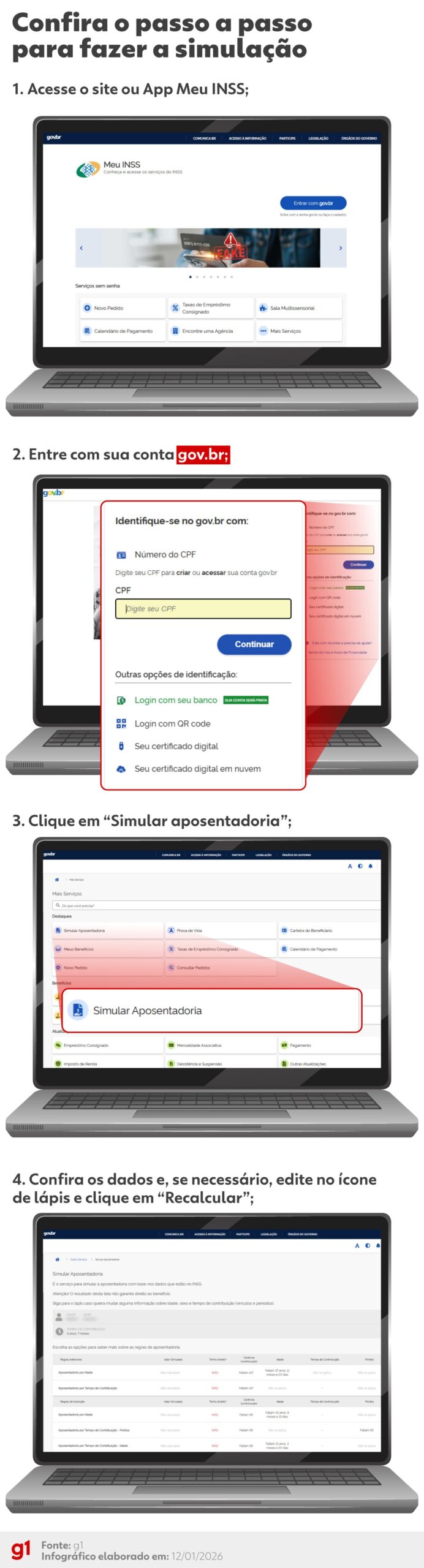

Se você ainda não chegou a esses números, a boa notícia é que o INSS disponibiliza um simulador que já está atualizado com as novas exigências.

Por que o simulador do INSS virou o seu melhor amigo?

O simulador, disponível no site do INSS e no app Meu INSS, faz duas coisas principais:

- Calcula quanto tempo falta para você cumprir a idade mínima e o tempo de contribuição.

- Estima o valor do benefício, usando os dados que já constam na base do instituto.

Ele serve apenas para quem está a, no máximo, cinco anos de atingir o direito ao benefício. Ou seja, se você ainda está a 10 ou 15 anos, talvez seja melhor usar uma planilha própria ou conversar com um especialista.

Entendendo as regras de transição

Se você já contribuía antes da reforma de 2019, há um conjunto de regras de transição que podem ser mais vantajosas. Elas são cinco, e cada uma tem seu jeito de combinar idade, tempo de contribuição e pontuação.

1. Tempo de contribuição + idade mínima

A idade mínima sobe seis meses a cada ano. Em 2026, mulheres precisam ter 59 anos e seis meses, homens 64 anos e seis meses. O tempo mínimo de contribuição permanece em 30 anos para mulheres e 35 anos para homens.

2. Por idade

Aqui a idade é fixa: 62 anos para mulheres e 65 anos para homens, mas ainda é preciso ter pelo menos 15 anos de contribuição.

3. Pedágio de 50 %

Se você estava a poucos anos de se aposentar em 2019, o pedágio de 50 % significa que você paga metade do tempo que ainda faltava. Exemplo: quem tinha 33 anos de contribuição e ainda precisava de 2 anos, agora terá que contribuir mais 1 ano. A idade mínima para usar essa regra é 57 anos (mulheres) e 60 anos (homens).

4. Pedágio de 100 %

Essa é a versão mais rígida: você precisa cumprir todo o tempo que ainda faltava antes da reforma. A vantagem é que o benefício costuma ser maior.

5. Regra dos pontos

Ela soma idade e tempo de contribuição. Em 2026, a pontuação mínima será 93 para mulheres e 103 para homens. Se a soma dos seus números bater ou superar esses valores, você pode se aposentar.

Como usar o simulador na prática

Vamos a um passo‑a‑passo rápido:

- Acesse o site do INSS ou abra o app Meu INSS.

- Escolha a opção “Simulador de Aposentadoria”.

- Informe seus dados: data de nascimento, tempo de contribuição já registrado, salários de contribuição, etc.

- Selecione a regra que você acha mais vantajosa (geral, pontos, pedágio, etc.).

- Veja o resultado: tempo faltante, idade estimada e valor projetado.

Lembre‑se de que o resultado é apenas uma projeção. Se algum dado estiver errado, o cálculo sai errado. Por isso, sempre confira seu extrato de contribuições e, se precisar, procure um advogado especializado.

O que fazer se o simulador indicar que ainda falta tempo?

Não se desespere. Existem algumas estratégias que podem acelerar o caminho:

- Contribuir como autônomo ou facultativo: você pode aumentar a base de cálculo, o que eleva o valor futuro do benefício.

- Rever a data de início da contribuição: às vezes, o INSS ainda não registrou algum período. Atualizar o cadastro pode ganhar alguns meses.

- Planejar um “pedágio” inteligente: se o pedágio de 50 % for mais vantajoso que completar todo o tempo, pode ser a escolha certa.

E, claro, continue acompanhando as mudanças anuais. A cada 12 meses, a idade mínima sobe e a pontuação exigida pode mudar.

O que isso significa para o seu planejamento financeiro?

Além de saber quando poderá se aposentar, o simulador ajuda a definir metas de poupança e investimento. Se o valor projetado do INSS não for suficiente para manter o padrão de vida desejado, você pode complementar com:

- Previdência privada (PGBL/VGBL).

- Fundos de investimento de longo prazo.

- Aplicações em renda fixa com foco em segurança.

Ter esses números em mãos facilita a conversa com um planejador financeiro e evita surpresas na hora de fechar a conta.

Olhar para o futuro: 2027 e além

Embora 2026 seja o próximo marco, a reforma prevê transição até 2031. Isso significa que as regras continuarão evoluindo. O que podemos esperar?

- Novos ajustes no teto do benefício, acompanhando a inflação.

- Possível revisão das pontuações mínimas, que podem subir gradualmente.

- Mais opções de cálculo no simulador, como inclusão de períodos de trabalho informal regularizados.

Ficar atento às notícias do INSS e usar o simulador anualmente vai garantir que você não perca nenhuma oportunidade de otimizar sua aposentadoria.

Em resumo, a aposentadoria em 2026 não precisa ser um bicho de sete cabeças. Com o simulador do INSS, um pouco de organização e, se preciso, a ajuda de um especialista, você pode transformar a incerteza em um plano concreto. Então, que tal reservar alguns minutos agora mesmo, abrir o app Meu INSS e fazer a sua simulação? Seu futuro agradece.