Se você tem (ou teve) CDBs, LCIs ou LCAs do Banco Master, provavelmente já deve ter ouvido falar que o Fundo Garantidor de Créditos (FGC) começou a receber pedidos de ressarcimento. Mas o que isso significa na prática? Como funciona o processo e, principalmente, como garantir que o seu dinheiro volte para a sua conta? Eu mesma passei por isso e vou contar tudo de forma simples, passo a passo.

O que é o FGC e por que ele existe?

O FGC é uma entidade privada sem fins lucrativos que funciona como um seguro para quem deposita ou investe em instituições financeiras. Ele protege até R$ 250 mil por CPF ou CNPJ, por banco. Se a instituição entrar em liquidação ou intervenção, o fundo paga o valor investido (mais os rendimentos acumulados) dentro desse limite.

Por que o Banco Master está na mira?

Em novembro do ano passado, o Banco Central decretou a liquidação extrajudicial do Banco Master. A decisão veio depois de uma série de problemas: captação cara, investimentos de risco e, sobretudo, a emissão de CDBs com juros muito acima do mercado, sem a devida liquidez. O caso acabou gerando investigações da Polícia Federal, que prenderam o presidente Daniel Vorcaro e investigaram supostos esquemas de fraude.

Quantos credores têm direito ao ressarcimento?

Segundo o próprio FGC, cerca de 800 mil credores têm direito à garantia. Até agora, aproximadamente 600 mil já fizeram o pedido e 400 mil concluíram todo o trâmite. O valor total a ser pago está em torno de R$ 40,6 bilhões.

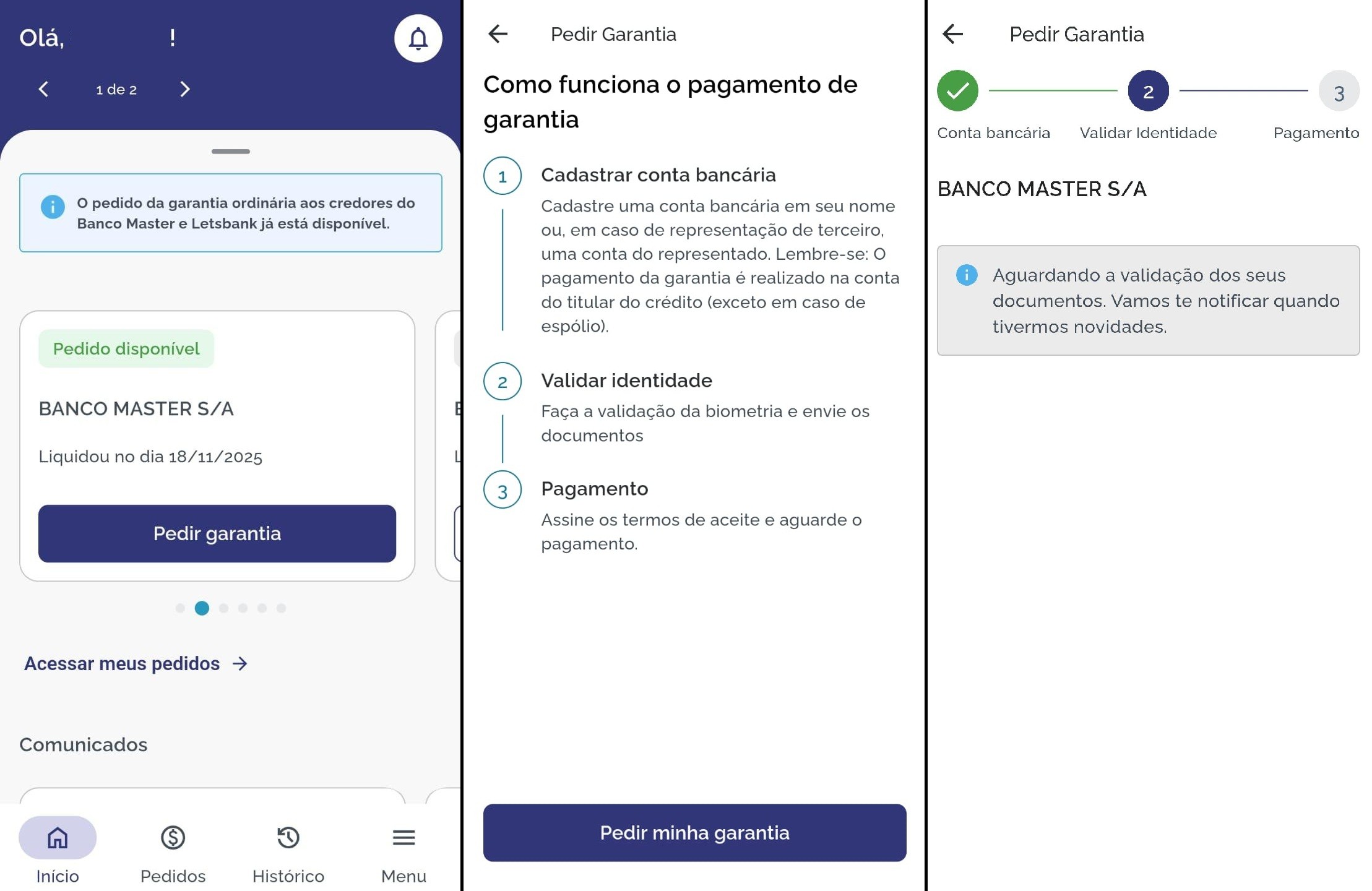

Como solicitar o ressarcimento? Guia prático

O processo varia um pouquinho para pessoas físicas e jurídicas, mas a ideia central é a mesma: cadastrar a conta, validar a identidade e aguardar a liberação.

- Pessoas físicas: Baixe o aplicativo do FGC (disponível na Google Play e na Apple Store). Faça o cadastro com nome completo, CPF e data de nascimento.

- Depois, solicite o pagamento da garantia. Essa opção só aparece quando o liquidante já enviou a lista completa de credores ao fundo.

- Informe uma conta bancária de sua titularidade, valide a biometria e envie os documentos solicitados.

- O FGC costuma liberar o valor em até 48 horas úteis, desde que tudo esteja correto.

Pessoas jurídicas: O pedido deve ser feito diretamente pelo portal do investidor no site do FGC. O representante legal preenche as informações, recebe um e‑mail com o passo a passo e o pagamento é feito por transferência para a conta‑corrente ou poupança da empresa.

O que acontece se o seu investimento ultrapassar o teto de R$ 250 mil?

Infelizmente, o FGC cobre apenas até esse limite. O que ficar acima passa a fazer parte da massa falida do Banco Master, como credor quirografário, sem garantia de recebimento. Ou seja, nesses casos, a chance de receber tudo depende do andamento da liquidação e da venda dos ativos do banco.

Dicas para evitar dores de cabeça no futuro

Mesmo que o FGC seja uma rede de segurança, é sempre bom ficar atento a alguns pontos antes de aplicar:

- Cheque o limite de cobertura: saiba quanto do seu investimento está protegido.

- Desconfie de juros muito acima da média: promessas de retornos extraordinários costumam esconder riscos.

- Diversifique: não concentre todo o seu dinheiro em um único banco ou tipo de título.

- Fique de olho nas notícias: mudanças regulatórias ou avisos do Banco Central podem indicar problemas.

O que esperar nos próximos dias?

O FGC já liberou o aplicativo para que os credores cadastrem suas contas e, segundo o fundo, a liberação dos valores costuma acontecer em até 48 horas úteis após a validação. Ainda assim, o prazo total entre a liquidação do banco e o recebimento pode variar entre 14 e 40 dias, dependendo da complexidade dos casos.

Se ainda restarem dúvidas, o FGC disponibiliza um e‑mail de atendimento ([email protected]) e também pode ser contatado via telefone. Não deixe para a última hora: quanto antes você fizer o cadastro, mais rápido será o retorno.

Conclusão

O ressarcimento do Banco Master pelo FGC é uma notícia aliviadora para milhares de investidores que viram seu dinheiro “preso” em um banco que entrou em colapso. O processo pode parecer burocrático, mas com o aplicativo do FGC tudo fica mais simples e rápido. Lembre‑se de conferir se o seu investimento está dentro do limite de R$ 250 mil, cadastrar a conta corretamente e acompanhar o status pelo app.

Enquanto isso, a lição maior fica: atenção redobrada ao escolher onde aplicar seu dinheiro. O FGC protege, mas não cobre tudo. Diversificar, entender os riscos e ficar atento às notícias são as melhores formas de manter seu patrimônio seguro.