Se você tinha CDBs ou outros títulos do Banco Master, provavelmente já deve estar acompanhando as notícias sobre o início dos ressarcimentos pelo Fundo Garantidor de Créditos (FGC). Eu também fiquei curioso para entender como funciona esse processo, quais são os passos e, principalmente, o que isso significa para o seu bolso. Então, vamos conversar de forma simples e direta, sem juridiquês, mas com todas as informações que você realmente precisa.

O que é o FGC e por que ele existe?

O FGC é uma associação privada, sem fins lucrativos, que funciona como um seguro para quem tem dinheiro depositado ou investido em bancos. Ele protege até R$ 250 mil por pessoa (CPF ou CNPJ) em cada instituição. Se o banco entra em liquidação – como foi o caso do Banco Master – o FGC garante que você receba de volta o valor investido mais os rendimentos acumulados, dentro daquele teto.

Como o processo de ressarcimento começou?

Na segunda‑feira, 19 de maio, o FGC começou a receber os pedidos de ressarcimento dos credores do Banco Master. Até agora, cerca de 600 mil pessoas já solicitaram, e 400 mil concluíram todo o trâmite. O fundo estima que aproximadamente 800 mil têm direito ao pagamento.

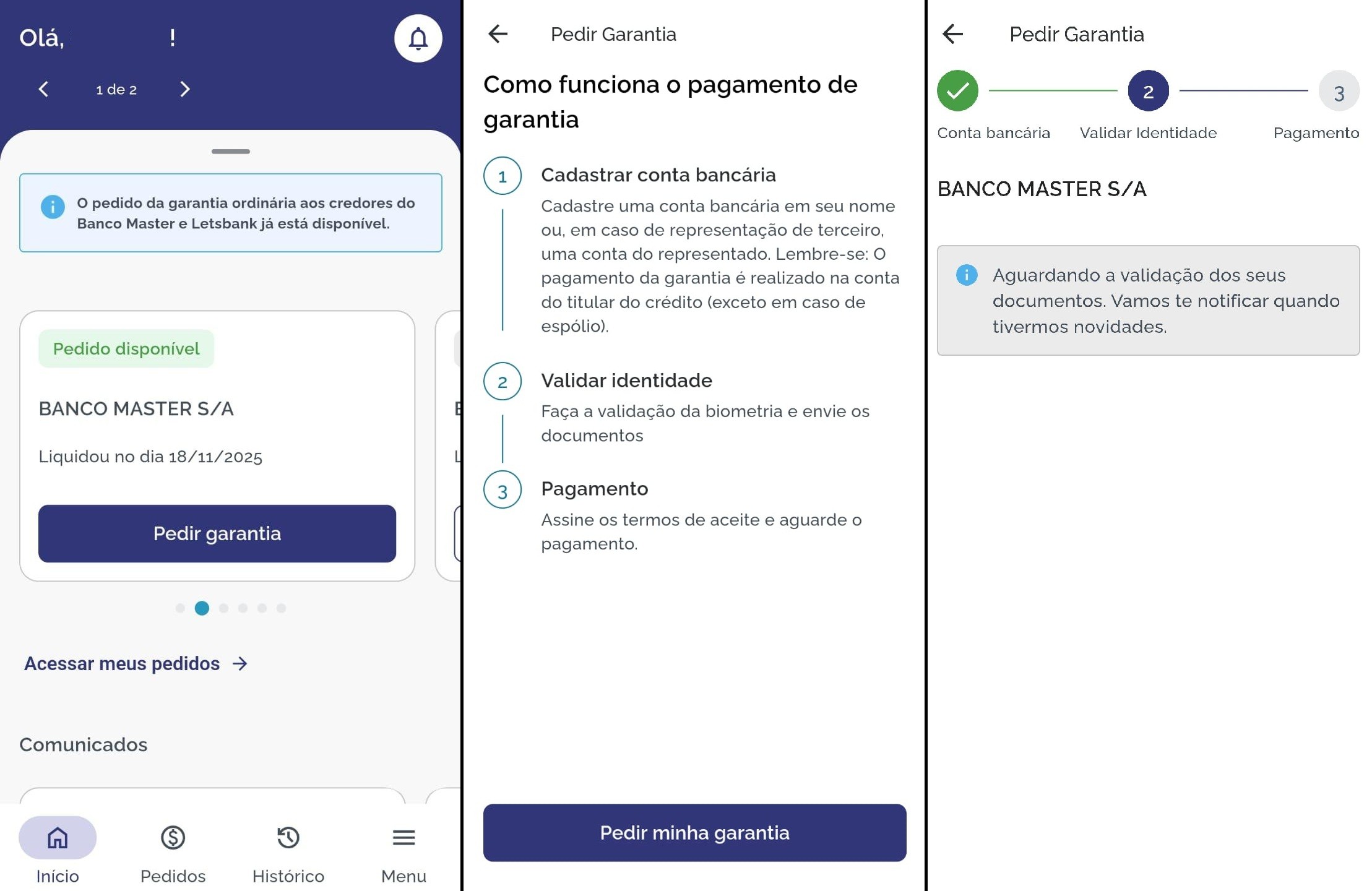

Passo a passo para solicitar o seu dinheiro

O procedimento varia um pouquinho para pessoa física e jurídica, mas a ideia central é a mesma: cadastrar a conta onde o dinheiro será depositado, validar a identidade e aguardar a liberação.

- Pessoa física: baixe o app do FGC (disponível na Google Play e na Apple Store), faça o cadastro com nome, CPF e data de nascimento, solicite o pagamento da garantia e informe a conta bancária.

- Pessoa jurídica: acesse o portal do investidor no site do FGC, preencha os dados da empresa e aguarde o e‑mail com as instruções.

Depois de assinar o termo de solicitação, o FGC costuma liberar o valor em até 48 horas úteis, desde que tudo esteja correto. Na prática, o prazo total desde a liquidação até o recebimento costuma ficar entre 14 e 40 dias.

O que acontece se o seu investimento ultrapassar o limite de R$ 250 mil?

Se o valor que você tinha no Banco Master era maior que o teto de cobertura, o excedente fica à mercê da massa falida. Isso significa que você passa a ser um credor quirografário, ou seja, sem garantia de receber o que falta. Nesse caso, a recuperação pode ser mais demorada e depende dos ativos que o liquidante conseguir vender.

Um pouco de contexto: por que o Banco Master foi liquidado?

O Banco Central decretou a liquidação extrajudicial do Banco Master em novembro de 2023. O motivo principal foi a incapacidade do banco de honrar seus compromissos, agravada por uma estratégia de captação de recursos muito agressiva – CDBs que prometiam juros até 40% acima da taxa média do mercado. Além disso, investigações da Polícia Federal apontaram possíveis fraudes, como a compra de créditos inexistentes e transações suspeitas com o BRB.

Essas práticas criaram um risco enorme de colapso, e o Banco Central optou por fechar as portas para evitar uma crise maior no sistema financeiro.

Como o FGC protege o investidor na prática?

Imagine que você tenha R$ 200 mil em CDBs do Banco Master. Se o banco falir, o FGC cobre integralmente esse valor, mais os juros acumulados até a data da liquidação. Agora, se você tivesse R$ 400 mil, o FGC pagaria até R$ 250 mil (teto) e o restante ficaria sujeito ao processo de falência.

Essa proteção é importante porque traz tranquilidade ao investidor – ele sabe que, mesmo em situações extremas, há um “colchão” que impede perdas catastróficas.

Dicas práticas para quem está passando por esse processo

- Confira se seu investimento está coberto: verifique se o título que você possui (CDB, RDB, LCI, LCA) está dentro da lista de produtos garantidos pelo FGC.

- Atualize seus dados: ao cadastrar a conta no app ou portal, certifique‑se de que todas as informações (nome, CPF/CNPJ, dados bancários) estejam corretas para evitar atrasos.

- Guarde a documentação: mantenha em mãos extratos, comprovantes de compra e qualquer comunicação que recebeu do banco.

- Fique de olho nos prazos: o FGC costuma liberar o pagamento em até 48 horas úteis após a validação, mas o tempo total pode variar.

- Entre em contato se houver dúvidas: o e‑mail oficial do FGC ([email protected]) está disponível para responder questões específicas.

O que esperar nos próximos meses?

O FGC ainda tem um volume significativo de recursos para desembolsar – a estimativa é de R$ 40,6 bilhões. À medida que mais credores finalizam o cadastro, o fundo vai liberando os pagamentos. É provável que o ritmo de liberação se mantenha constante, mas fatores como a validação de documentos e a conferência de dados podem gerar pequenas variações.

Para quem tem valores acima do teto, vale acompanhar as notícias sobre a massa falida do Banco Master, já que a venda de ativos pode render pagamentos adicionais, ainda que incertos.

Conclusão

O início dos ressarcimentos pelo FGC traz alívio para milhares de investidores que viram seus recursos presos em um banco que não conseguiu honrar seus compromissos. O processo, embora não seja instantâneo, está bem estruturado: basta seguir os passos no aplicativo ou portal, validar sua identidade e aguardar a transferência.

Se você ainda não fez a solicitação, não deixe para depois. Cada dia conta para garantir que o seu dinheiro volte para a sua conta o mais rápido possível. E lembre‑se: o FGC é uma rede de segurança, mas a melhor estratégia é diversificar seus investimentos e ficar atento aos limites de cobertura.

Boa sorte na recuperação dos seus recursos, e que essa experiência sirva de aprendizado para escolhas financeiras ainda mais seguras no futuro.