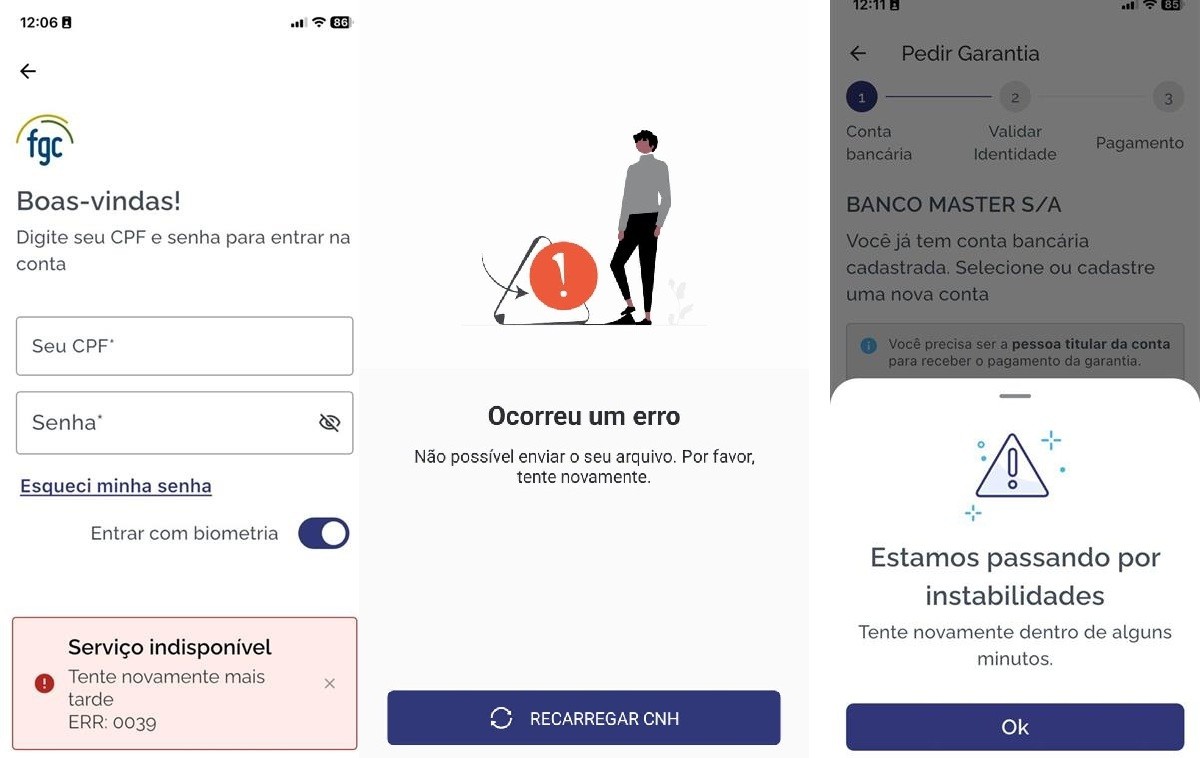

Se você acordou neste sábado (17) e tentou acessar o aplicativo do Fundo Garantidor de Créditos (FGC) para solicitar o ressarcimento dos CDBs do Banco Master, provavelmente encontrou a famosa mensagem de “indisponível” ou “erro de conexão”. Não é a primeira vez que um sistema bancário ou de proteção ao investidor entra em colapso quando a demanda explode, mas o caso tem alguns detalhes que merecem atenção, principalmente se você está no meio do processo de recuperação dos seus recursos.

Por que o aplicativo ficou sobrecarregado?

O FGC explicou que o volume de acessos simultâneos foi muito superior ao esperado. Mais de 140 mil usuários tentaram entrar no app entre 9h30 e 12h37, horário em que começaram as primeiras solicitações de ressarcimento. Quando um número tão grande de pessoas tenta fazer a mesma operação ao mesmo tempo, a infraestrutura pode não conseguir escalar rapidamente, mesmo que seja “auto escalável” como eles dizem.

Na prática, isso significa que o servidor tentou abrir mais recursos (CPU, memória, conexões) para atender à demanda, mas ainda assim houve gargalos. É como tentar entrar em um estádio lotado: mesmo que haja portas extras, a fila pode ficar enorme.

Como funciona o pedido de ressarcimento?

Para quem tem pessoa física, o caminho é simples: abrir o app do FGC, preencher os dados, anexar os documentos solicitados (geralmente o comprovante de compra do CDB e a identificação) e enviar. O prazo prometido é de até dois dias úteis para que o dinheiro caia na conta indicada. Já as pessoas jurídicas precisam usar o site do FGC, que costuma ser mais robusto, mas também pode enfrentar lentidão.

Depois de concluído, o investidor recebe um e‑mail de confirmação e, em poucos dias, vê o valor creditado. O processo parece simples, mas depende de duas coisas fundamentais:

- Disponibilidade da plataforma (app ou site);

- Conferência dos documentos enviados.

O que aconteceu com o Banco Master?

O Banco Master, comandado por Daniel Vorcaro, foi liquidado pelo Banco Central em 18 de dezembro de 2025. A instituição já operava sob risco de falência devido ao alto custo de captação e à exposição a investimentos de risco, como CDBs com juros muito acima do mercado. Várias tentativas de venda – inclusive uma proposta do Banco de Brasília (BRB) – foram bloqueadas por questões de transparência e pressão de órgãos reguladores.

Quando um banco entra em liquidação, o FGC entra em ação para proteger os depositantes e investidores dentro dos limites legais. No caso do Master, o número estimado de credores é de 800 mil, com um valor total a ser pago de R$ 40,6 bilhões, ligeiramente abaixo da previsão inicial de R$ 41,3 bilhões.

Quem tem direito à proteção do FGC?

O FGC cobre até R$ 250 mil por CPF ou CNPJ, por instituição financeira. Isso inclui:

- CDB e Recibo de Depósito Bancário (RDB);

- Letra de Crédito Imobiliário (LCI) e Letra de Crédito do Agronegócio (LCA).

Se o seu investimento ultrapassar esse teto, o excedente só pode ser recuperado no processo de liquidação conduzido pelo Banco Central, caso haja recursos disponíveis após o pagamento das prioridades.

O que não está coberto?

Nem todo produto financeiro recebe a garantia do FGC. Entre os que ficam fora da proteção estão:

- Debêntures;

- Certificados de Recebíveis Imobiliários (CRIs) e do Agronegócio (CRAs);

- Fundos de investimento;

- Títulos emitidos fora do sistema de proteção.

Se você tem parte do seu portfólio nesses ativos, a recuperação dependerá da venda desses papéis no mercado ou de acordos judiciais, e não há garantia de reembolso.

Cuidados com golpes

O FGC alertou que criminosos podem se aproveitar da situação para tentar aplicar golpes. Eles podem se passar por representantes do fundo, pedindo pagamentos antecipados, taxas ou dados bancários por WhatsApp ou SMS. O FGC deixa claro que não cobra nenhuma taxa, não antecipa valores e nunca usa intermediários.

Se alguém entrar em contato por esses canais oferecendo “liberação rápida” do seu ressarcimento mediante pagamento de taxa, desconfie imediatamente. Use apenas os canais oficiais: app, telefone, e‑mail e redes sociais verificadas.

Como monitorar o andamento do seu pedido

Depois de enviar a solicitação, você pode acompanhar o status pelo próprio app. Ele costuma atualizar com mensagens como “Em análise”, “Documentos recebidos” ou “Pagamento programado”. Caso o status fique parado por mais de 24 horas, vale ligar para o FGC (número disponível no site) e confirmar se tudo está correto.

Outra dica: mantenha cópias digitais dos documentos enviados (PDFs, fotos) e anote o número de protocolo que o app gera ao concluir a submissão. Isso facilita a comunicação caso haja necessidade de retomar o processo.

O que fazer se o app continuar instável?

Se o problema persistir, considere as alternativas:

- Usar o site do FGC – mesmo que seja mais voltado para empresas, ele costuma ter maior capacidade de processamento.

- Esperar algumas horas – como o próprio FGC disse, a normalização deve acontecer nas próximas horas, já que a equipe técnica está monitorando.

- Buscar suporte via telefone – pode ser mais demorado, mas garante que seu caso seja registrado.

Não adianta ficar tentando incessantemente sem sucesso, pois isso pode gerar ainda mais bloqueios temporários por excesso de requisições.

Impacto prático no seu bolso

Para quem tem investimentos significativos no Banco Master, a recuperação de até R$ 250 mil pode representar uma parte importante da reserva de emergência ou de projetos futuros. Se o seu CDB tinha, por exemplo, R$ 180 mil investidos e você já recebeu R$ 100 mil de rendimentos, o FGC garante até o teto de R$ 250 mil – o que cobre praticamente tudo, menos um eventual excedente.

Já para quem investiu em produtos não cobertos, como CRIs, a situação é mais delicada. Nesses casos, vale conversar com um advogado especializado em direito bancário ou com a própria instituição que ofereceu o produto, para entender se há alguma cláusula de garantia adicional.

Perspectivas para o futuro

O caso do Banco Master e a sobrecarga no app do FGC traz algumas lições importantes para o mercado financeiro brasileiro:

- Planejamento de contingência: instituições que lidam com grandes volumes de solicitações precisam ter infraestrutura realmente preparada para picos inesperados.

- Educação do investidor: conhecer os limites de cobertura do FGC e os tipos de produtos garantidos ajuda a montar uma carteira mais segura.

- Vigilância contra fraudes: quanto maior a visibilidade de um processo, maior o risco de golpes. Manter-se informado sobre os canais oficiais é essencial.

Além disso, o FGC anunciou que possui liquidez de R$ 125 bilhões (dados de novembro de 2025), o que indica que tem recursos suficientes para honrar as garantias, mesmo em cenários de múltiplas falências simultâneas.

Resumo prático para quem está no meio do processo

- Se o app está instável, aguarde algumas horas e tente novamente ou acesse o site.

- Verifique se seu produto está coberto pelo FGC (CDB, LCI, LCA).

- Guarde o número de protocolo e cópias dos documentos enviados.

- Desconfie de cobranças de taxa ou contatos por WhatsApp/SMS.

- Se precisar de ajuda, use os canais oficiais do FGC.

Com essas dicas, você diminui a chance de ficar na mão e aumenta a probabilidade de receber seu dinheiro dentro do prazo prometido. Boa sorte, e fique de olho nas próximas atualizações do FGC – eles prometem normalizar a plataforma ainda hoje.